Gépjárműadó (súlyadó) 2026 – fontos közleményt adott ki a NAV, itt vannak a dátumok:

A magyar gépjárműtulajdonosokat terhelő járulékok közé tartozik a gépjárműadó, más néven súlyadó, melynek összegét évente egy alkalommal, idén 2026. április 15-ig kell megfizetni. A súlyadó mértéke 2026-ban 4,3%-kal emelkedik: máris mutatjuk, milyen összegekkel számol a súlyadó kalkulátor és mennyi lesz a gépjárműadó 2026 évi összege.

Gépjármű súlyadó 2026: idén is emelkedik a NAV gépjárműadó mértéke

Magyarországon a gépjárműadóról szóló 1991. évi LXXXII. törvény kimondja, hogy minden, az ország területén közlekedő, hatósági rendszámmal ellátott gépjármű és pótkocsi után kötelezettek vagyunk az éves gépjárműadó, köznyelven súlyadó nevű teher megfizetésére. A törvény hatálya alá tartoznak továbbá a külföldi nyilvántartású, de Magyarország területén közlekedő tehergépjárművek is. Bár ma a köznyelvben szinonimaként használjuk a két kifejezést, jó ha tudjuk, hogy a járulékot 1997-től 2007-ig nevezték hivatalosan súlyadónak. A régi súlyadó számítás alapja a gépjármű össztömege volt, 2007 óta azonban megváltozott a számítás alapja, így a motorkerékpárok és személygépjárművek hatósági nyilvántartás szerinti teljesítménye alapján számítják.

A közelmúltban az adó mértékét illetően fontos változás élesedett: az egyes adótörvények módosításáról szóló 2024. évi LV. törvény kimondja, hogy 2025-től a gépjárműadó mértéke a tárgyévet megelőző évi gépjárműadó mértékének a tárgyévet megelőző év július hónapjára vonatkozó, a Központi Statisztikai Hivatal (KSH) által közzétett fogyasztóiár-index előző év azonos időszakához viszonyított változásával valorizált összegén alapszik.

Súlyadó kalkulátor: milyen esetben, mennyi a súlyadó összege?

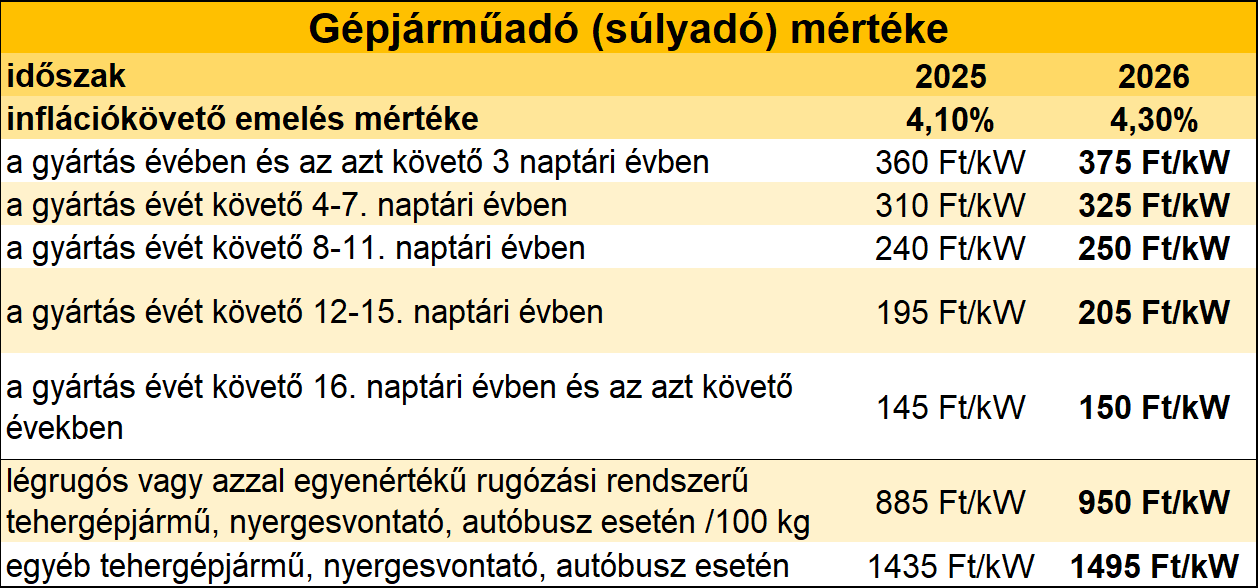

Ahogy a fentiekben elárultuk: a NAV súlyadó kalkulátora idén is a gépjárművek életkora és teljesítménye alapján számolja ki, hogyan alakul a teher aktuális összege. Az inflációkövető súlyadó emelés következtében a következő alapösszegekkel kell számolniuk a magyar autósoknak:

- a gyártási évben és az azt követő 3 naptári évben: 375 Ft/kW;

- a gyártási évet követő 4–7. naptári évben: 325 Ft/kW;

- a gyártási évet követő 8–11. naptári évben: 250 Ft/kW;

- a gyártási évet követő 12–15. naptári évben: 205 Ft/kW;

- a gyártási évet követő 16. naptári évben és az azt követő naptári években: 150 Ft/kW.

A személygépjárműveken felül az autó súlyadó mértéke az adóalap minden megkezdett 100 kilogrammja után:

- a légrugós vagy azzal egyenértékű rugózási rendszerű tehergépjármű, nyergesvontató, autóbusz esetén: 925 Ft;

- az előző pont alá nem tartozó tehergépjármű, nyergesvontató, autóbusz esetén: 1495 Ft.

Ideiglenesen forgalomban tartott gépjárművek esetén:

- személyszállító gépjárműnél 10 000 Ft;

- tehergépjárműnél 50 000 Ft;

- továbbá: rendszámtábla próbajárműre való kiadása esetén 25 000 Ft az adó összege.

Ki az adó alanya és milyen gépjárművek után kell súlyadót fizetni?

A gépjárműadó alanya az a személy, aki a magyar járműnyilvántartás alapján az év első napján a gépjármű tulajdonosa vagy üzembentartója (ha a két személy különbözik, akkor az az alanya, akinek a neve a jármű forgalmi engedélyén szerepel), tárgya pedig a következő gépjármű-kategóriák egyikébe tartozó jármű lehet:

- személyszállító gépjármű;

- autóbusz;

- lakókocsi és lakópótkocsi (a hatósági nyilvántartásban feltüntetett saját tömege alapján);

- tehergépjármű (a hatósági nyilvántartásban feltüntetett saját tömege alapján, növelve a terhelhetőségének az 50%-ával);

- nyergesvontató (a számítás alapja a vontató saját tömegének a kétszerese, növelve a járművel vontatható, átmenőfékes vontatmány megengedett legnagyobb össztömegének és a nyergesvontató saját tömegének a pozitív különbözetének a felével).

Mely járművekre vonatkozik súlyadó mentesség?

2026-ban változatlan módon mentesül a súlyadó alól:

- a négykerekű segédmotoros kerékpár;

- a környezetkímélő gépkocsi (elektromos autó);

- a súlyos mozgáskorlátozottat vagy egyéb fogyatékossággal élő személyt rendszeresen szállító, maximum 100 kW teljesítményű gépjármű;

- a lassú jármű és annak pótkocsija;

- a méhesházas gépjármű;

- a munkagépek és a magyar rendszámtáblával ellátott mezőgazdasági vontatók;

- a nettó jövedelme minimum a 75%-át helyi/helyközi tömegközlekedésből szerző autóbusz;

- a CD, CK, DT, OT és Z betűjű rendszámtáblával ellátott gépjárművek;

- azok a külföldi nyilvántartású tehergépjárművek, amelyeket EU tagállamokban vettek nyilvántartásba;

- a költségvetési szervek, az egyházi személyek, az egyesületek, az alapítványok, illetve a fegyveres erők gépjárművei.

Nagy Zoltán pénzügyi témákkal foglalkozó szerző és Wikipédia szerkesztő, több mint 10 éves tapasztalattal bír a hazai pénzügyi szektor, a lakossági hitelezés és az állami támogatások elemzésében. Zoltán célja, hogy hiteles és közérthető tájékoztatást nyújtson a magyar családok és nyugdíjasok számára. Impresszum