140 EZER FORINT jár most családoknak, édesanyáknak! Több százezer anyuka kapja meg a családi mellé!

Több 100 NŐI betegségért FIZET HAVI járandóságot az állam! AZONNAL IGÉNYELHETŐ!

MÁR 1 sor női betegségért fizet az állam havi támogatást! Itt a lista : MEGJELENT A Magyar Közlönyben!

Mennyi a fogyatékossági, betegség utáni adókedvezmény?

A betegségekre járó adókedvezmény összege évről-évre változik. Szerencsére nem csökken, hanem nő. Az adókedvezmény havi összege mindig az aktuális minimálbér 5%-a. Mivel a minimálbért emelik évről-évre, ezért az adókedvezmény is növekszik. Figyelj arra, hogy ne a szakmai garantált bérminimumot nézd, hanem a minimálbért. Számítás alapja: a bruttó összeg, nem a nettó!

A súlyos fogyatékosság adókedvezménye 2023-ban:

Minimálbér – 232000 Ft * 5 %= 11600 Ft

Tehát havonta 11600 Ft adókedvezmény jár ami évente 139,200ft.

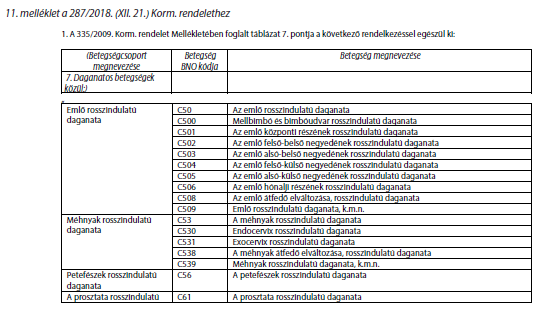

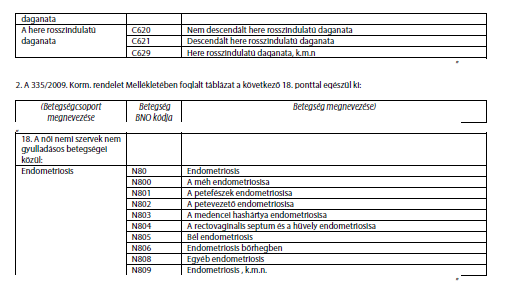

A Magyar Közlöny 2021. évi 209. számában megjelent, 287/2018. (XII. 21.) számú Kormányrendelet 7. alcím és a 11. melléklet tekintetében a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 80. § g) pontjában kapott felhatalmazás alapján Az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló 335/2009. (XII.29.) Kormányrendelet melléklete az alábbiak szerint módosult:

Olvass tovább:

Ezen 287/2018. (XII. 21.) számú Kormányrendelet 16. Záró rendelkezései 47. § (1) bekezdése szerint : „Ez a rendelet – a (2) és (3) bekezdésekben foglalt kivétellel – 2019. január 1-jén lépett hatályba.

Figyelembe véve, hogy a 287/2018. (XII.21.) számú Kormányrendeletnek valamint az általa módosításra került 335/2009. (XII. 29.) számú Kormányrendeletnek nem véltünk fellelni végrehajtási utasítását, így bizonyos nem egyértelműen megítélhető kérdésekben; úm. pl. -mikortól érvényesíthető az adókedvezmény; -visszamenőlegesen (önellenőrzéssel) érvényesíthető-e a kedvezmény, -illetőleg a kedvezmény érvényesítése szempontjából megfelelő igazolás vonatkozásában a Női Liga egyik szervezete ( Egészség Hídja Összefogás – Összefogás a Mellrák Ellen) 2021. december 27. napján elektronikus levélben kereste meg a Nemzeti Adó-és Vámhivatalt. Továbbiakban a Női Liga egyéb irányító hatósági megkeresést is eszközölt, valamint egyeztetünk adószakértő bevonásáról is.

Továbbá a súlyos fogyatékosság minősítéséről és igazolásáról a 49/2009. (XII. 29.) EüM rendelet – ben foglaltak az irányadók.

A személyi adókedvezmény igénybevételének feltételei

Legfőbb feltétele, hogy az igénybevétel megkezdésének pillanatában a magánszemélynek már legyen meg az orvosi igazolása a súlyos fogyatékosságról, vagy már legyen tulajdonában a határozat, hogy rokkantsági járadékra vagy fogyatékossági támogatásra jogosult. A korábbi évekre csak akkor vonatkozik a kedvezmény, ha a jogosultságot igazoló dokumentumot 2019. január 1. előtt állították ki. Az igazolás kiállításának dátumán kívül szerepel még rajta a betegség kezdetének dátuma is, illetve, hogy a betegség/fogyatékosság állandó, vagy a jövőben felülvizsgálatra kötelezett. Amennyiben végleges a minősítés, az adókedvezmény minden évben érvényesíthető. A minősítés meghatározása nem a NAV (Nemzeti Adó- és Vámhivatal) hatásköre alá tartozó adójogi kérdés, hanem orvos szakmai kérdés.

A fogyatékossági minősítés igazolása háziorvosnál vagy szakorvosnál kezdeményezhető. A 49/2009. (XII. 29.) EüM rendelet melléklete határozza meg, hogy milyen igazolásra van szükség, melyet a szakambulancia vagy a kórházi osztály szakorvosa állíthat ki, illetve az kibocsájtott dokumentumok alapján a háziorvos. Az adóbevalláshoz nem kell csatolni az igazolást, azonban érdemes megtartani legalább az elévülési idő végéig, egy esetleges adóellenőrzés alkalmára.

A fogyatékossági támogatásra az igényt a fővárosi és megyei kormányhivatal megyeszékhely szerinti járási hivatalának, mint illetékesnek kell benyújtani. A rokkantsági járadék megállapításáról szóló igényt pedig a lakóhely szerint illetékes általános hatáskörű nyugdíj-megállapító szervnek.